クレジットカードの種類が多すぎて、どのカードを選べばいいかわからない人は多いです。

学生時代に作ったカードをそのまま使い続けていると、還元率やポイント効率で損をしている場合もあります。

この記事では、年会費・還元率・付帯特典・経済圏の4つの基準でクレジットカードの選び方を解説しています。

この記事で紹介している4つの基準に沿って比較すれば、自分に合うクレジットカードが見つかります。

この記事の内容

クレジットカードの選び方4つの基準

還元率や特典を確認せずにカードを選ぶと、年間数千円〜数万円の差が出る場合があります。

- 年会費は年間利用額に見合うかで判断する

- ポイント還元率はよく使う店舗の優遇があるかで比較する

- 付帯保険・特典は自分が使うものだけを比較する

- ふだん使う経済圏とNISA積立に対応したカードを選ぶ

年会費は年間利用額に見合うかで判断する

クレジットカードの年会費は、年間の決済額に対してポイント還元で元が取れるかで判断してください。

- 永年無料:年会費が一切かからない

- 条件付き無料:年1回以上の利用や年間○万円以上の利用で翌年無料になる

- 有料:年間1,100円〜55,000円以上まで幅がある

年会費11,000円(税込)のカードでも、年間100万円以上の決済で特約店の還元率が上がり、ポイント還元だけで年会費を回収できる場合があります。

ポイント還元率はよく使う店舗の優遇があるかで比較する

ポイント還元率は基本還元率ではなく、よく使う店舗で還元率が上がるかどうかで選びましょう。

基本還元率が高くても、よく使う店舗が対象外なら意味がありません。

たとえば月3万円をコンビニで使う人なら、基本1.0%のカードより、コンビニで3.0%還元のカードのほうが年間で7,200円多く貯まります。

カードごとの違いは以下の3点で比べてください。

- 日常使いの店舗(スーパー・ドラッグストア等)が対象に入っているか

- Amazon・楽天市場などネット通販でポイント倍率が上がるか

- ポイントの有効期限が短すぎないか(失効リスク)

カード公式サイトの特約店一覧を開いて、ふだんの買い物先が含まれているか申込前に確認してください。

付帯保険・特典は自分が使うものだけを比較する

付帯保険や特典は、年に1回以上使うものだけで比べてみましょう。

主な付帯保険は以下の3種類です。

- 海外旅行傷害保険:海外でのケガ・病気の治療費をカバーする

- 国内旅行傷害保険:国内旅行中の事故によるケガをカバーする

- ショッピング保険:カード決済した商品の破損・盗難に対応する

海外旅行傷害保険には自動付帯と利用付帯があります。

自動付帯はカードを持っているだけで使えますが、利用付帯は旅行代金をカードで払った場合のみ使えます。

特典は空港ラウンジ、手荷物配送、コンシェルジュ、レストラン優待などがあります。

使わない特典のために年会費を払っても元は取れません。

なお、国際ブランド(Visa・Mastercard・JCB等)は国内利用ならどれでも加盟店は十分です。

海外利用が多いならVisaを選んでください。

使わない保険・特典に年会費を払い続けないよう、申込前に各カードの特典ページで内容を見てください。

ふだん使う経済圏とNISA積立に対応したカードを選ぶ

クレジットカードは、ふだん使うポイント経済圏に合わせて選ぶと貯まったポイントを無駄なく使えます。

主な経済圏は以下の4つです。

- 楽天経済圏:楽天ポイント(楽天市場・楽天モバイル・楽天証券)

- Vポイント経済圏:Vポイント(三井住友カード・SBI証券)

- dポイント経済圏:dポイント(dカード・ドコモ・マネックス証券)

- PayPay経済圏:PayPayポイント(PayPayカード・ソフトバンク)

NISA×クレジットカード積立は、対応する証券会社とカードの組み合わせで毎月の積立額にポイントが付く仕組みです。

※積立還元率は時期によって変わるため、最新の条件は各証券会社の公式サイトで要確認

楽天市場をよく使うなら楽天カード、ドコモユーザーならdカードのように、ふだん使うサービスと同じ経済圏のカードを選んでください。

クレジットカードおすすめ10選

ここまで解説した4つの基準をもとに、編集部が注目するクレジットカードを10枚選びました。

年会費無料で作りやすいカードから、年間利用額が多い人向けのステータスカードまで幅広く掲載しています。

※掲載情報は2026年4月時点の各公式サイトの情報をもとに編集部が確認しています。還元率・特典・発行条件は申込時点で変更される場合があります。

- ラグジュアリーカード Mastercard® Black Card™

- ラグジュアリーカード チタン

- ラグジュアリーカード ゴールド

- apollostation THE PLATINUM セゾン・アメリカン・エキスプレス(R)・カード

- モビット VISA-W

- 三井住友カード(NL)

- JCB CARD W

- 楽天カード

- dカード

- エポスカード

1.ラグジュアリーカード Mastercard® Black Card™

| 年会費 | 110,000円(税込) |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 20歳以上(学生除く) |

| ポイント還元率 | 1.25% |

| ポイント有効期限 | 最大5年 |

| 審査・発行スピード | 公式サイトで要確認 |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

Mastercard最上位ランクのWorld Eliteを採用した金属製カードです。

24時間対応のコンシェルジュやリムジン送迎など、年間の決済額が大きい人ほど活用できる特典が付帯しています。

出張や接待が多い人に向いたカードです。

特典の適用条件は公式サイトに載っているので、年会費の元が取れるか計算してから申し込んでください。

\最高峰カード・豪華特典盛りだくさん/

ラグジュアリーカード Mastercard®Black Card™を詳しく見る

2.ラグジュアリーカード チタン

| 年会費 | 55,000円(税込) |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 20歳以上(学生除く) |

| ポイント還元率 | 1.0% |

| ポイント有効期限 | 最大5年 |

| 審査・発行スピード | 公式サイトで要確認 |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

ラグジュアリーカードの中で年会費を抑えたエントリーモデルです。

ブラックカード(年会費110,000円)と同じWorld Eliteランクの特典を、年会費55,000円で利用できます。

カード本体はチタン素材の金属製で、質感やデザインを重視する人に向いています。

ステータスカードに興味はあるが、いきなり10万円超の年会費は出せない人の1枚目の候補です。

\最上位のWorld Elite Mastercardとして高いステータスを誇るクレジットカード!/

3.ラグジュアリーカード ゴールド

| 年会費 | 220,000円(税込) |

|---|---|

| 国際ブランド | Mastercard |

| 申込資格 | 20歳以上(学生除く) |

| ポイント還元率 | 1.5% |

| ポイント有効期限 | 最大5年 |

| 審査・発行スピード | 公式サイトで要確認 |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

ラグジュアリーカード3枚の中で還元率・特典ともに最上位のカードです。

カード本体は24金仕上げの金属製です。還元率1.5%はブラック(1.25%)・チタン(1.0%)より高く、決済額に比例してポイント差が開きます。

年間500万円以上の決済がある人なら、ブラックやチタンよりポイント還元だけで年会費の差額を回収できる計算です。

\ステータスと格別な存在感を演出!/

4.apollostation THE PLATINUM セゾン・アメリカン・エキスプレス(R)・カード

| 年会費 | 22,000円(税込) |

|---|---|

| 国際ブランド | American Express |

| 申込資格 | 公式サイトで要確認 |

| ポイント還元率 | 公式サイトで要確認 |

| ポイント有効期限 | 永久不滅ポイント(有効期限なし) |

| 審査・発行スピード | 公式サイトで要確認 |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

apollostationでの給油割引とアメックスの旅行傷害保険を1枚で使えるプラチナカードです。

車通勤やドライブが多い人は、給油のたびに割引が入るためガソリン代を抑えられます(※割引額や条件は公式サイトで要確認)。

永久不滅ポイントは有効期限がないため、使うタイミングを急がなくて済みます。

空港ラウンジやアメックス限定のダイニング優待も付帯しており、ガソリン代と旅行の両方で使いたい人に向いたカードです。

\上質な体験に加えガソリン値引きなど充実!/

apollostation THE PLATINUM セゾン・アメリカン・エキスプレス(R)・カードを詳しく見る

5.モビット VISA-W

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa |

| 申込資格 | 20歳以上 |

| ポイント還元率 | 公式サイトで要確認 |

| ポイント有効期限 | 公式サイトで要確認 |

| 審査・発行スピード | 公式サイトで要確認 |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

年会費無料でVisaブランドのカードを持ちたい人に向いた1枚です。

20歳以上なら申し込めるため、年会費をかけずにVisa加盟店で決済できるカードが欲しい人の候補に入ります。

カード利用でTポイントが貯まる仕組みもあります。

\カードローンとクレカが1枚になったカード!/

(※ポイント還元率や条件は公式サイトで要確認)

6.三井住友カード(NL)

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa / Mastercard |

| 申込資格 | 満18歳以上(高校生除く) |

| ポイント還元率 | 0.5%〜(対象店舗で最大7% ※条件あり、公式サイトで要確認) |

| ポイント有効期限 | ポイント獲得月から2年間 |

| 審査・発行スピード | 最短10秒でカード番号発行(※条件あり) |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

コンビニやファストフードでの決済が多い人に向いた年会費無料カードです。

対象のコンビニ・飲食店でスマホのタッチ決済を使うと、還元率が最大7%まで上がります(※条件により還元率は異なります)。

カード番号が券面に載っていないナンバーレス仕様で、番号の盗み見リスクも抑えられます。

SBI証券でのNISA積立にも対応しており、Vポイント経済圏で買い物と投資のポイントをまとめたい人にも合っています。

\コンビニ・飲食店の普段使いにおすすめ!/

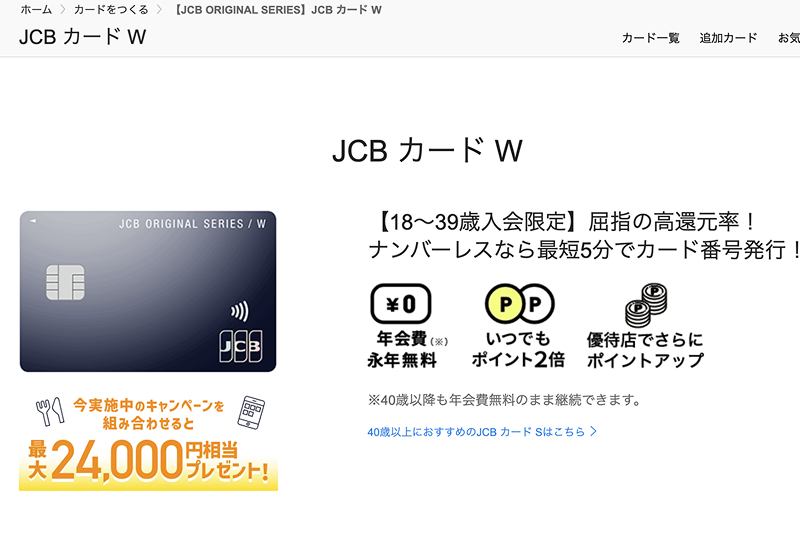

7.JCB CARD W

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | JCB |

| 申込資格 | 18歳以上39歳以下(高校生除く) |

| ポイント還元率 | 1.0%〜(JCBパートナー店で還元率アップ) |

| ポイント有効期限 | ポイント獲得月から2年間 |

| 審査・発行スピード | 最短5分でカード番号発行(※条件あり) |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

18〜39歳限定で申し込める、年会費無料の高還元カードです。

通常のJCBカードに比べてポイントが2倍貯まります。

AmazonやスターバックスなどJCBパートナー店ではさらに倍率が上がるため、ネット通販やカフェの利用が多い人に向いています。

39歳までに申し込めば40歳以降もそのまま年会費無料で持ち続けられます。

8.楽天カード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa / Mastercard / JCB / American Express |

| 申込資格 | 満18歳以上(高校生除く) |

| ポイント還元率 | 1.0%〜(楽天市場で還元率アップ) |

| ポイント有効期限 | 最終ポイント獲得月から1年間(期間中に獲得で自動延長) |

| 審査・発行スピード | 約1週間〜10日 |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

楽天経済圏をメインに使っている人に向いた年会費無料カードです。

楽天市場での買い物はSPU(スーパーポイントアッププログラム)の対象になり、基本還元率1.0%から倍率が上がります(※条件により還元率は異なります)。

楽天証券でNISA積立をする場合、積立額にも楽天ポイントが付きます。

国際ブランドは4種類から選べるため、Visa・JCBなど自分が使いたいブランドで申し込めます。

\高いポイント還元率/

9.dカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa / Mastercard |

| 申込資格 | 満18歳以上(高校生除く) |

| ポイント還元率 | 1.0%〜(dポイント加盟店で還元率アップ) |

| ポイント有効期限 | 獲得月から48ヶ月 |

| 審査・発行スピード | 最短5分で審査完了(※条件あり) |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

dポイント加盟店でカード提示と決済のポイント二重取りができる年会費無料カードです。

対象のコンビニ・飲食店でdカードを提示して決済すると、提示分と決済分のポイントが両方付きます(※店舗により条件が異なります)。

ドコモユーザーは携帯料金の支払いでもdポイントが貯まるため、ドコモ・d払い中心の生活ならポイントが集まりやすいカードです。

マネックス証券でNISA積立をする場合、積立額にもdポイントが付きます。

10.エポスカード

| 年会費 | 永年無料 |

|---|---|

| 国際ブランド | Visa |

| 申込資格 | 満18歳以上(高校生除く) |

| ポイント還元率 | 0.5% |

| ポイント有効期限 | ポイント加算日から2年間 |

| 審査・発行スピード | 最短即日発行(マルイ店頭受取の場合) |

| ショッピング利用可能枠 | 公式サイトで要確認 |

| キャッシング利用可能枠 | 公式サイトで要確認 |

海外旅行傷害保険が利用付帯する年会費無料カードです。

旅行代金をエポスカードで払えば、海外でのケガ・病気の治療費が保険でカバーされます。

マルイ・モディでの割引や、飲食店・カラオケ・映画館など多数の施設で優待が受けられます。

年間の利用額に応じてゴールドカードの招待が届く場合があり、招待経由なら年会費無料でゴールドに切り替えられます。

※適用条件・対象施設は公式サイトで要確認

あなたの状況に合わせたクレジットカードの選び方

カード選びの優先順位は状況によって変わります。

自分に合わないカードを選ぶと、特典を活かせず年会費だけを払い続ける場合があります。

ここでは、あなたの状況に合わせたクレジットカードの選び方を詳しく解説します。

- 初めてクレジットカードを作る場合は年会費無料で1枚に絞る

- クレジットカード2枚目はメインカードと役割を分けて選ぶ

- 個人事業主・フリーランスは経費管理と還元率で選ぶ

- 40代以降はステータスと年間利用額で選ぶ

初めてクレジットカードを作る場合は年会費無料で1枚に絞る

初めてカードを作るなら、年会費無料のカード1枚だけで生活してみてください。

複数枚作るとポイントが分散します。

半年ほど使えば、コンビニ・ネット通販・固定費のどこで決済額が大きいかがわかります。

利用パターンが見えてから2枚目を検討すれば、カード選びで失敗しにくくなります。

18歳以上(高校生を除く)なら申し込めるカードが多く、学生向けの還元率優遇があるカードもあります。

まず1枚に絞って半年使い、どの店舗で一番お金を使っているか把握してから2枚目を申し込むのがおすすめです。

クレジットカード2枚目はメインカードと役割を分けて選ぶ

クレジットカードの2枚目は、メインカードでポイントが貯まりにくい店舗用に選ぶのがおすすめです。

役割の分け方の例は以下のとおりです。

- メインカード=基本還元率が高いカード(日常の買い物・固定費の支払い用)

- サブカード=保険や特典が手厚いカード(旅行・特定店舗用)

同じ経済圏のカードを2枚持ってもポイント効率は変わりません。

メインがVisaなら、サブにJCBを持つとブランドの対応店舗が増え、JCB限定の優待も使えます。

2枚目は年会費無料か条件付き無料のカードを選ぶと、持ち続けるコストがかかりません。

メインカードの還元率が低い店舗をサブカードで補う形で選ぶと、年間のポイント獲得額が増えます。

個人事業主・フリーランスは経費管理と還元率で選ぶ

個人事業主やフリーランスは、事業用のカードを1枚持つと確定申告の仕分けが楽になります。

事業用カードを選ぶときは以下の3点で比べてください。

- 利用明細のCSVダウンロードや会計ソフト連携に対応しているか

- 事業で使う店舗やサービスの還元率が高いか

- ショッピング利用可能枠が事業規模に足りるか

ビジネスカード(法人向け)でなくても、年会費無料の個人カードを事業専用にすれば経費と生活費を分けられます。

会計ソフトと連携できるカードを選ぶと、明細の取り込みが自動になり経費の入力時間が減ります。

40代以降はステータスと年間利用額で選ぶ

40代以降でカードを見直すなら、年間利用額と特典の利用回数で年会費の元が取れるか計算するのがおすすめです。

年間利用額300万円以上なら、年会費数万円のプラチナカードでもポイント還元で回収できる場合があります。

見栄ではなく、年会費に対して何回特典を使うかで判断しましょう。

出張や旅行が年に3回以上あるなら、ステータスカードの公式サイトで特典内容と年会費を比べてから申し込むのがおすすめです。

クレジットカードを選ぶときの注意点

申込前に以下の3つを見落とすと、還元率で得をしても別の場所で損をする場合があります。

ここでは、クレジットカードを選ぶときの注意点を紹介します。

- キャンペーン特典の条件を申込前に確認する

- リボ払い設定が初期状態でONになっていないか確認する

- 短期間での複数申込みは審査に影響する

キャンペーン特典の条件を申込前に確認する

入会キャンペーンの特典には達成しないと受け取れない条件が付いています。

よくある条件は以下のとおりです。

- 申込から○ヶ月以内に○万円以上の利用

- リボ払いや分割払いの登録

- 携帯料金や公共料金の引き落とし設定

- 家族カードやETCカードの同時申込

特に利用金額の条件は、自分の月間利用額で達成できるか事前に計算しましょう。

月5万円しか使わないのに3ヶ月で30万円利用が条件なら、特典はもらえません。

カード申込ページのキャンペーン欄で、達成条件と期限を見てから申し込んでください。

リボ払い設定が初期状態でONになっていないか確認する

カードが届いたら、支払い方法が一括払いになっているか会員サイトで見てください。

一部のカードは初期設定が自動リボになっています。

リボ払いは毎月の支払額が一定になる代わりに、年率15%前後の手数料が発生します。

還元率1.0%のカードでも、リボ手数料で年率15%取られるとポイント還元の意味がなくなります。

会員サイトでの変更手順は以下のとおりです。

- マイページにログインする

- 「お支払い方法」「リボ払い設定」の項目を開く

- 「一括払い」になっているかを見る

- リボ払いがONなら解除する

会員サイトで変更できない場合は、カード裏面の電話番号に連絡して一括払いへ変更してもらえます。

短期間での複数申込みは審査に影響する

6ヶ月以内に3枚以上カードに申し込むと、審査で不利になる場合があります。

カード会社は審査時に信用情報を照会します。

短い期間に申込履歴が集中すると、資金繰りに困っていると判断される場合があります。

カードを2枚以上作りたいなら、1枚ずつ間隔を空けて申し込むようにしましょう。

1枚目の審査結果が届いてから、次のカードに申し込むのが安全です。

クレジットカードの選び方でよくある質問

カード選びで迷いやすいポイントをQ&A形式でまとめました。

クレジットカードは何枚持つのが理想ですか?

メイン1枚+サブ1枚の合計2枚が扱いやすいです。

3枚以上になるとポイントが分散し、使わないカードの年会費だけがかかり続けます。

ただし、楽天経済圏とVポイント経済圏を併用している場合は3枚までなら無理なく使えます。

まずは2枚で運用して、不足を感じたら3枚目を検討してください。

NISA積立に向いたクレジットカードはどれですか?

使っている証券会社に対応したカードを選んでください。

SBI証券なら三井住友カード(NL)、楽天証券なら楽天カード、マネックス証券ならdカードの組み合わせでNISA積立にポイントが付きます。

積立還元率は時期や条件によって変わるため、各証券会社と各カードの公式サイトで最新の条件を見てから申し込んでください。

クレジットカードの審査に落ちたらどうすればいいですか?

6ヶ月以上空けてから再度申し込んでください。

申込情報は信用情報機関に6ヶ月間残るため、すぐに再申込をしても同じ結果になりやすいです。

なお、審査基準は各カード会社で異なり公表されていないため、通過しやすさは断定できません。

申込条件や必要書類を見たうえで、自分に合うカードを選んでください。

家族カードと自分名義のカードはどちらを選ぶべきですか?

家族カードは本会員のカード特典を低い年会費(または無料)で共有できます。

ただし、家族カードの利用では自分の信用情報(クレジットヒストリー)が育ちません。

将来的に自分名義でローンやカードを申し込む予定があるなら、自分名義のカードを1枚持っておくほうが有利です。

国際ブランドは後から変更できますか?

原則、発行済みのカードの国際ブランドは変更できません。

ブランドを変えるには、今のカードを解約して別ブランドのカードに新規申込する必要があります。

カード番号が変わるため、公共料金やサブスクリプションなど自動引き落としの登録情報もすべて変更が必要です。

まとめ:クレジットカードの選び方

クレジットカードは年会費・還元率・付帯保険と特典・経済圏の4つで比較すると、候補を絞り込めます。

初めてカードを作る人は年会費無料で1枚に絞り、2枚目はメインカードと役割を分けて選びましょう。

個人事業主は経費管理のしやすさ、40代以降は年間利用額と特典の損得で判断すると失敗を避けられます。

まずは気になるカードの公式サイトで年会費と還元率を見て、自分の利用パターンに合う1枚に申し込んでください。

※この記事はアフィリエイト広告を含みます。

掲載しているサービスは編集部が独自に調査を行ったうえで掲載しています。

紹介しているサービスの概要や価格等の情報は、各サービスの公式サイト等を参考に作成していますが、記事執筆・閲覧時点の情報です。

掲載順は編集部の基準によるもので、サービスの優劣を示すものではありません。